■本文選自《意昂2金融評論》第10期

■作者👩🏽⚕️:張軍 意昂2官网文科資深教授🔱🚴🏻♀️,意昂2院長👍、意昂2官网中國社會主義市場經濟研究中心主任,上海國際金融與經濟研究院副理事長;石爍 法國克萊蒙-奧弗涅大學CERDI-IDREC訪問學者、意昂2官网中國社會主義市場經濟研究中心博士候選人

為管控對華貿易沖突,美國當選總統拜登不得不重新思考單邊製裁政策。問題是他的出路何在🙇♀️?

本文討論了美中第一階段經貿協議給美中貿易帶來的風險。利用彼得森國際經濟研究所的“美中第一階段協議追蹤”數據庫🪓、中國海關總署進口數據和聯合國商品貿易統計數據庫的對華出口數據等,我們發現:(1)第一階段協議沒有取消對美中出口商品的高額加征關稅,這會扭曲中國市場對美國商品的正常進口需求🎭;(2)第一階段協議對中國完成采購美貨的要求已經不符合現實條件🌄🤵🏻♀️;(3)其他貿易夥伴正加快與中國建立基於規則的更緊密的自由貿易關系,這會弱化美國在全球供應鏈中的作用。結論是⏏️🧏🏼,作為務實的策略,拜登應考慮接受中國在全球供應鏈中所起到的日益重要的作用🔶,更應在基於規則的競爭中與中國謀求廣泛和深入的合作。

對美國當選總統拜登而言🚴🏼♂️🌺,特朗普政府與中國簽署的第一階段經貿協議(下稱第一階段協議)很可能不是財富,而是包袱📫。雖然第一階段協議在2019年12月簽署後暫時緩和了美中兩國關於知識產權、技術轉讓、農業👩🍳、金融服務以及貨幣和匯率的分歧,但是美中貿易的緊張態勢卻並沒有停歇的跡象🧑🏼✈️。

當地時間2020年12月18日,美國商務部又將59家中國企業或個人列入出口管製實體清單。這是自2018年以來美國發起的第11輪對華實體製裁,受製裁的中國企業總數達到350家🦹🏿♂️,也讓中國成為世界上受美國實體清單製裁企業數量最多的國家[1]。更為嚴重的是,這使美國的對華貿易政策變得自相矛盾。美國既擴大對中國企業的製裁規模🐈⬛🏋🏻♂️,客觀上降低中國市場對美國商品的依賴👨🏻👍🏻,又要求中國完成第一階段協議規定的采購美國商品和服務的目標📁,加深兩國的經貿關系。這讓第一階段協議的目標與美中貿易沖突不斷深化的現實相悖👨🏻🔧😭。在這樣的背景下🧅,拜登政府是否會繼續按照第一階段協議來處理對華貿易問題,就成了疑問🌮。

2020年12月,拜登接受《紐約時報》采訪時表示⚰️,他不會立刻取消對中國商品的進口加征關稅,也不會改變第一階段協議[2]。實際上🧗🏿♀️,他認為當務之急是全面評估美國與中國簽署的既有協議🔼,並與美國在亞洲和歐洲的傳統盟友共同協商🥮。換言之👩🏻⚖️,拜登不會無條件維持第一階段協議,而是會有條件地改變現狀。這個條件取決於對第一階段的全面評估,還取決於美國盟友的態度。由此,拜登提出對華貿易問題上,美國應有一個“萬全之策”(a coherent strategy)。

但是,美國的盟友也需要了解第一階段協議的執行情況👨🏻🍳,才能做出判斷。不過,即便沒有評估👩❤️👩,美國的盟友很可能也不會支持第一階段協議或類似的協議。因為這類協議帶有歧視性貿易的色彩,偏袒美國擴大對華出口🏌️,由此可能擠出其他貿易夥伴對華出口,侵犯它們的利益🏌🏻♀️👎🏽。

並且,拜登對第一階段協議發起的全面評估也不會得到特朗普政府的支持🦶🏼☝️。如果對第一階段協議進行全面評估在短期無法實現,一個初步評估應該也能夠緩解全球市場對美中貿易未來的擔憂。但是,據作者所知,拜登團隊至今也沒有發布一個初步的評估報告,甚至也沒有公布一個評估方案🖤🦶🏼,這讓拜登的對華貿易政策變得更加難以預料🏄🏽♂️。

實際上💂🏼♂️,第一階段協議下美中貿易面臨三方面風險:高關稅率所帶來的貿易成本風險👨🏽🚀、美貨采購執行風險以及其他貿易夥伴對第一階段協議所采取的反製風險。利用Bown (2019)提供的美中出口加權關稅率[3]👰🏽♀️、彼得森國際經濟研究所的“美中第一階段協議追蹤”數據庫❓🐵、中國海關總署進口數據和聯合國商品貿易統計數據庫的對華出口數據,我們評估了這三類風險💁🏼♀️,並嘗試解釋導致風險惡化的原因。這樣的評估雖然是初步的,但為判斷拜登政府對華貿易政策態度提供了一個有益參考。

戴琪會是解決對華貿易爭端的萬靈藥嗎?

在考察美中貿易風險之前,我們先通過拜登的內閣任命來評析他在對華貿易政策上的總體態度🕥🧘🏽。可以確信的是,拜登至少在反思特朗普政府所采取的對抗性的對華貿易政策⚆,這從他任命戴琪(Katherine Tai)作為下任美國貿易代表上就可見一斑。

戴琪是美籍華裔🧑🏽🦱,會講流利的普通話,1996—1998年獲雅禮協會資助在位於廣州的中山大學教英語🙇🏽♀️,這已經讓她與中國頗有淵源。更值得註意的是,在2007年進入美國貿易代表辦公室任職後,戴琪逐步參與處理美中貿易爭端。2012—2014年🕵🏽♀️,她擔任對華貿易執法首席律師,負責在世界貿易組織(WTO)發起對華貿易訴訟🧑🦽➡️👩👦👦。隨後三年,她來到美國眾議院籌款委員會擔任貿易律師,並從2017年開始為籌款委員會主席和美國民主黨成員擔任國際貿易事務的首席顧問🛹,直到2020年接受來自拜登的貿易代表任命🌃。作為具有對華貿易執法豐富履歷的專家,戴琪似乎能夠采取更靈活的和基於國際規則的策略,以實現美國對中國的貿易訴求🙏。

除了具備對華貿易執法的業務能力,戴琪的高光時刻還體現在她在推動美國-墨西哥-加拿大協定(下稱美墨加協定)加入更為嚴格的勞工和環保條款上所起到的重要作用。與之前的北美自由貿易協定(NAFTA)相比,在勞工條款上✍🏼,美墨加協定要求在勞資集體談判中加入工人代表,要求成員國采用國際勞工組織規定的勞工權利〽️,提高勞工權利執法力度🎯,並采用新的勞工價值成分規則等😁;在環保條款上🧗🏻,美墨加協定要求停止對破壞性漁業的補貼🥘,禁產魚翅並保護珍稀海洋動物和海洋生態,加強對野生動植物運輸的海關稽查並打擊非法捕撈,以及改善空氣質量等。在美國國會審批特朗普政府2018年簽訂的美墨加協定時,戴琦在協定中添加了這些讓美國民主黨和共和黨都能接受的高標準勞工和環保條款🕵🏿♀️,為協定最終獲得國會批準起到了關鍵性作用,也因此獲得了民主黨人的好評和共和黨人的尊重🈷️🙍🏼♀️,更成了她獲得下任美國貿易代表任命的加分項。

但是,拜登政府不應當寄希望於依靠戴琪來建立一個可控的、全面的和進步的美中經貿關系⇾。與加拿大和墨西哥不同🤶🏻,中國沒有與美國簽署雙邊投資協定和自由貿易協定🤸🏿,因此中美經濟關系缺乏有約束力的基礎規則。另外,在處理對華貿易摩擦上🤞🏼🙇,美國已不再支持使用WTO爭端解決機製,並退出了全面和進步跨太平洋夥伴關系協定(CPTPP)談判,而轉為依賴單邊製裁,因此美國也缺少處理對華經貿問題的多邊政策工具和協商平臺☛。更重要的是🧘🏿,在越來越多的美國政界🗻、學界和媒體主流人士看來,中國已經成為美國經濟👨👨👦👦、技術和國家安全的威脅,而不是一個可以輕易信賴的貿易夥伴,因此美國更缺乏接觸中國的戰略耐心。

可見,戴琪的工作經驗和美國國會對她的信賴✣,能否助益拜登政府管控對華經貿關系,這是值得懷疑的🔧▪️。在製定對華貿易的“萬全之策”中,拜登政府仍然要面對艱巨的局面🫅🏻。

高關稅率是美中貿易不可承受之重

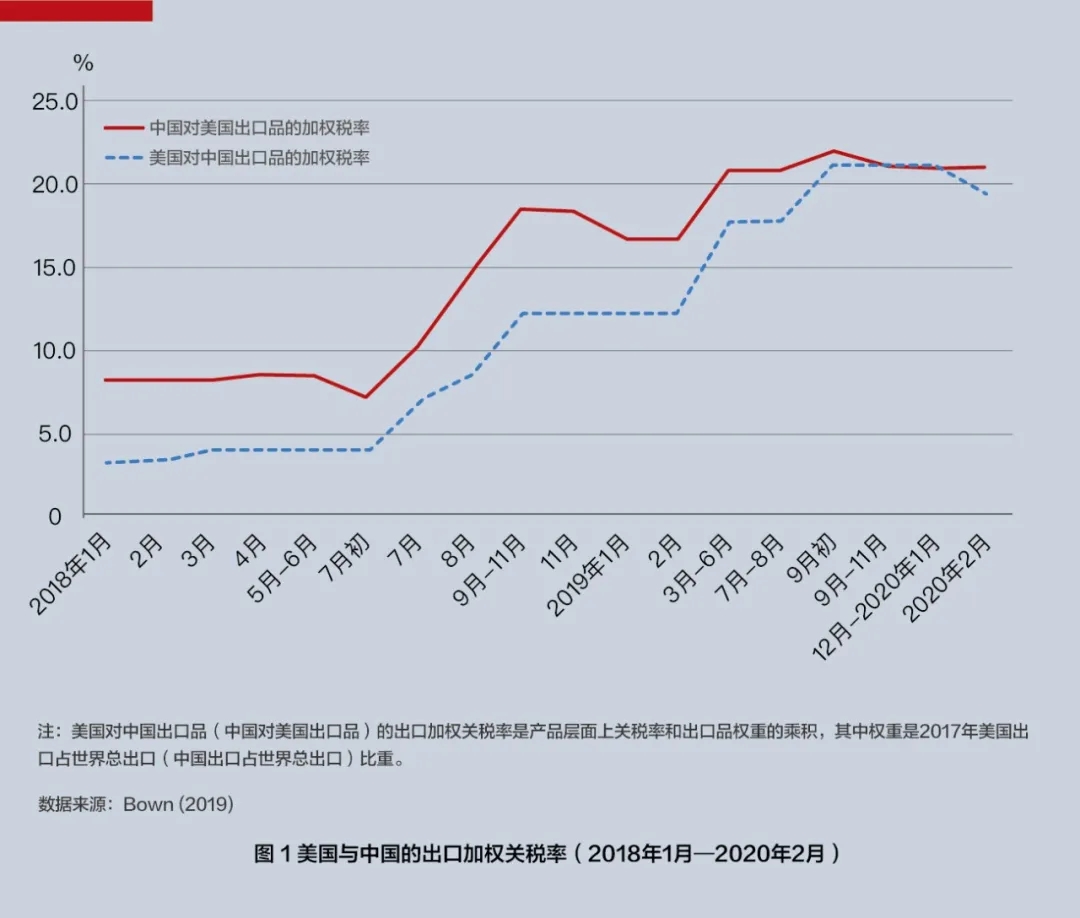

美中貿易面臨的第一類風險來自高關稅率帶來的高昂成本壓力。我們利用Bown (2019)提出的出口加權關稅來衡量對美中貿易商品的總體關稅水平。具體講,美國對中國出口品(中國對美國出口品)的出口加權關稅是產品層面上關稅率和出口品權重的乘積✌🏻,其中權重來自2017年具體產品的美國出口占世界總出口(中國出口占世界總出口)比重[4]💂🏽♀️。

如圖1所示🍆,2018年1月以來,美國與中國的出口加權關稅率都大幅提高🪭,並經歷了三輪上升過程。第一輪是2018年1—7月初🏄🏿♀️,關稅率增長有限。雖然美國在當年開始對中國太陽能電池板和洗衣機征收30%關稅👷🏽♀️,但這對出口加權關稅率的影響是有限的,稅率僅從3.1%增長到3.8%。相比而言,中國關稅率在2018年1—3月保持在8.0%~8.4%,高於美國的水平,但是得益於中國5月和7月對外資企業的減稅🥄,中國關稅率下降到7.2%𓀘。

第二輪是2018年7月—2019年2月,美中關稅率開始大幅度增長。2018年7月、8月和9月,美國先後三次根據特別301條款對中國出口品加征懲罰性關稅,涉及商品總額累計2500億美元,這使出口加權關稅率從3.8%增長到12%👨🏼⚕️。作為對美國的應對措施,中國對美國出口品也加征反製關稅,涉及商品累計1280億美元𓀔👩🏿,使關稅率從7.2%增加到18.3%👟。但是到2018年12月和2019年1月,中國繼續對外資企業減稅,並暫停對美國汽車和零部件的加征關稅,這使中國關稅率下降到16.5%👩🏽。

第三輪為2019年3月至今🌭🧑🧑🧒,美中貿易關稅率在上升中趨同😚⏯。2019年5月和9月🤜🏽👩🏻🌾,美國根據特別301法案分別對2000億和3000億美元的中國出口品加征10%~20%的關稅👴,使出口加權關稅率從12%增長到21%。到2020年2月初,美國將特別301法案涉及的1150億美元中國出口品的加征關稅率從15%下調到7.5%👩🏻🦳,使得稅率略微下降到19.3%。對此,中國只在2019年6月對600億美元的美國出口品加征關稅,但隨後允許進口商申請加征關稅排除,並繼續推行對外資企業信息技術商品的減稅,這使中國關稅率從16.5%上升到21.8%的峰值,之後下降到20.9%。

至此🐞,美國關稅率已經接近中國關稅率的水平💇♂️。2018年1月,中國關稅率高出美國關稅率4.9個百分點,到2020年2月後,則只高1.6個百分點🙇🏻♂️。但是,這種趨同並不是建立在以規則為基礎的貿易協定上,而是建立在美中對大幅上升的關稅成本的忍耐程度上🧖🏿♀️。更為嚴重的是,大部分美中貿易商品仍然在承受這種高稅率壓力🫄🏿。

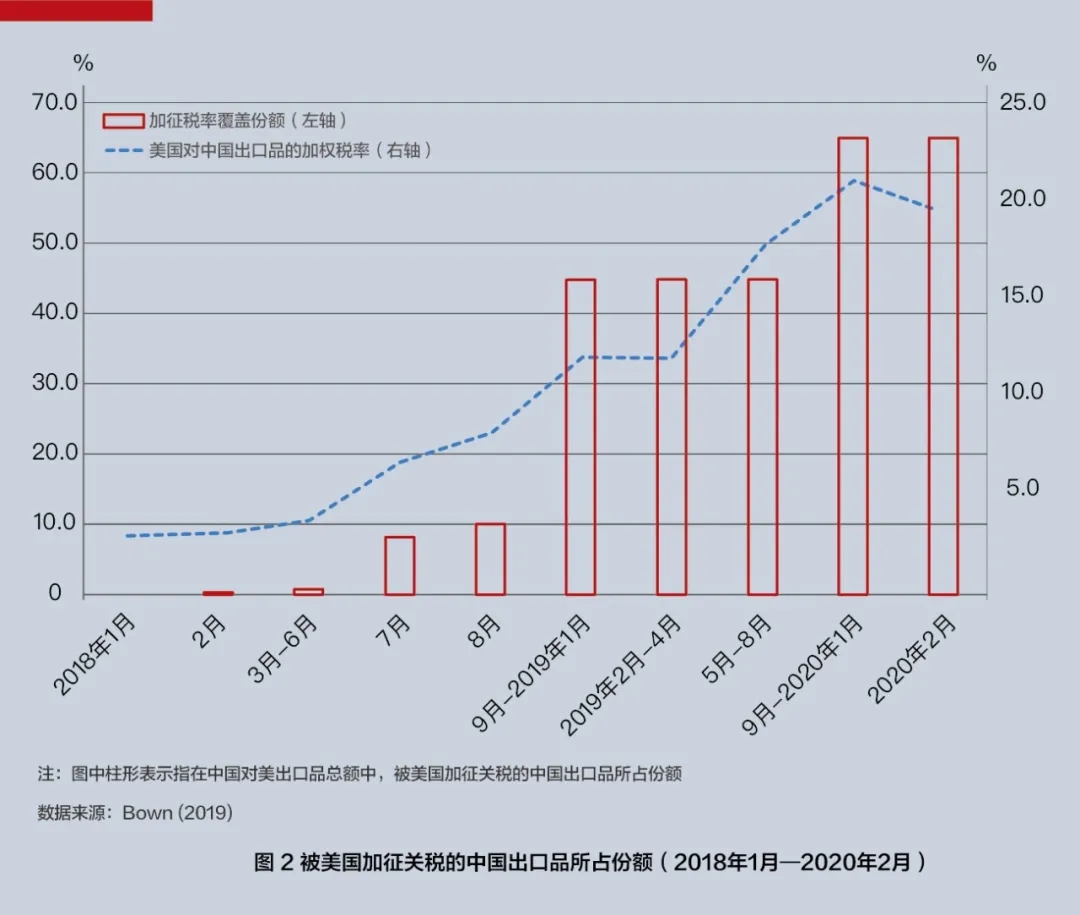

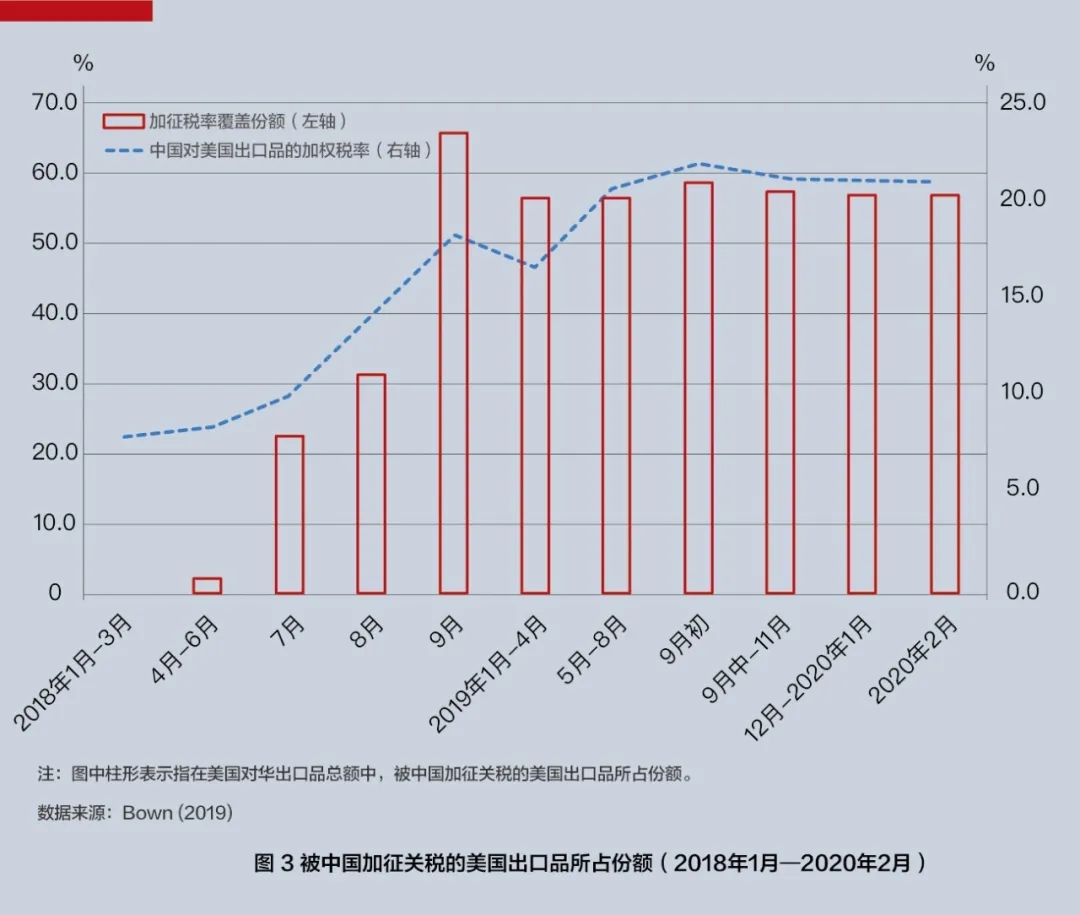

圖2展示了在中國對美出口品總額中👆🏿,被美國加征關稅商品所占份額。該數字從2018年2月的0.2%增長到2020年2月的64.5%。圖 3則展示了在美國對華出口品總額中,被中國加征關稅商品所占份額。該數字從2018年2月的1.9%增長到2020年2月的56.7%。也就是說,第一階段協議沒有解決高關稅率問題💽:有超過三分之二的中國對美出口品和超過半數的美國對華出口品仍然受加征關稅的懲罰。可見,第一階段協議下🙅🏼♂️,美中並沒有形成可持續的公平貿易,反而出現了時刻可能破裂的危險貿易。

美貨采購目標達成無望

在高稅率壓力下🧂,中國采購美國商品已經難以達到第一階段協議目標🧑🏿💼,由此導致第二類風險,即采購執行風險。為闡釋該風險的程度,我們利用彼得森國際經濟研究所的“美中第一階段協議追蹤”數據庫(Bown , 2020)提供的美國對華出口商品額累計值來考察中國對美國商品的采購情況[5]🧭。

根據第一階段協議🏊🏻♀️🚚,2020—2021年,中國要在2017年基數之上,擴大自美采購和進口部分製成品、農產品、能源產品和服務不少於2000億美元🦖,其中2020年加購767億美元,而2021年加購1233億美元🐉。按美國對華貨物出口口徑來看(不考慮服務出口),第一階段協議覆蓋貨物的2017年對華出口基數為951億美元,那麽2020年這些貨物對華出口目標值應為1590億美元[6]。

為了給第一階段協議規定的中國采購和進口提供參考值🚣🏽,Bown (2020)將2020年目標值分解到月,並對月度值進行了季節調整,由此提供理論上的月度目標值🥂。應註意的是🤏🏽,第一階段協議並沒有規定月度目標值🕍,中國只需要完成協議規定的年度目標值即可🙅🏻。因此,我們使用Bown的季節調整月度目標值僅為討論提供理論意義上的參考。

圖4展示了第一階段協議覆蓋的美國對華出口商品額累計值🧒。顯然⚆,從2020年1月開始👮🏽,每月對華出口實際值就沒有達到理論目標值。並且,到10月份🥷🏼,對華出口實際上只完成了目標值的57%🎞,這表明實際值對目標值的缺口越來越大了。按此路徑,要求中國在2020年余下兩個月補足尚未完成的43%進口目標,這是非常不現實的🏦。

中國無法實現采購目標的原因至少有三🛝。首先,如前所述☠️,第一階段協議沒有取消對美中貿易商品的高關稅率,因為這涉及一個悖論。在美國不首先取消懲罰性關稅的情況下,中國不會無條件取消反製性的加征關稅,這才能保證對美的強硬態度並為今後談判保留籌碼♧。與之相對的是,美國是根據國內法來加征關稅的💃🏼。如美國貿易代表辦公室(2020)提交的2020年特別301報告就堅持認為中國竊取商業秘密、保護商標不力🔠、存在電商盜版和大規模製假售假😅,並且阻礙製藥創新[7]♟🏦。只要認為中國沒有滿足相關要求,美國仍然會保留懲罰性關稅作為威懾👮🏻。因此,中美互不相讓就導致了這種高關稅率對峙的貿易危局👩🏿🌾。

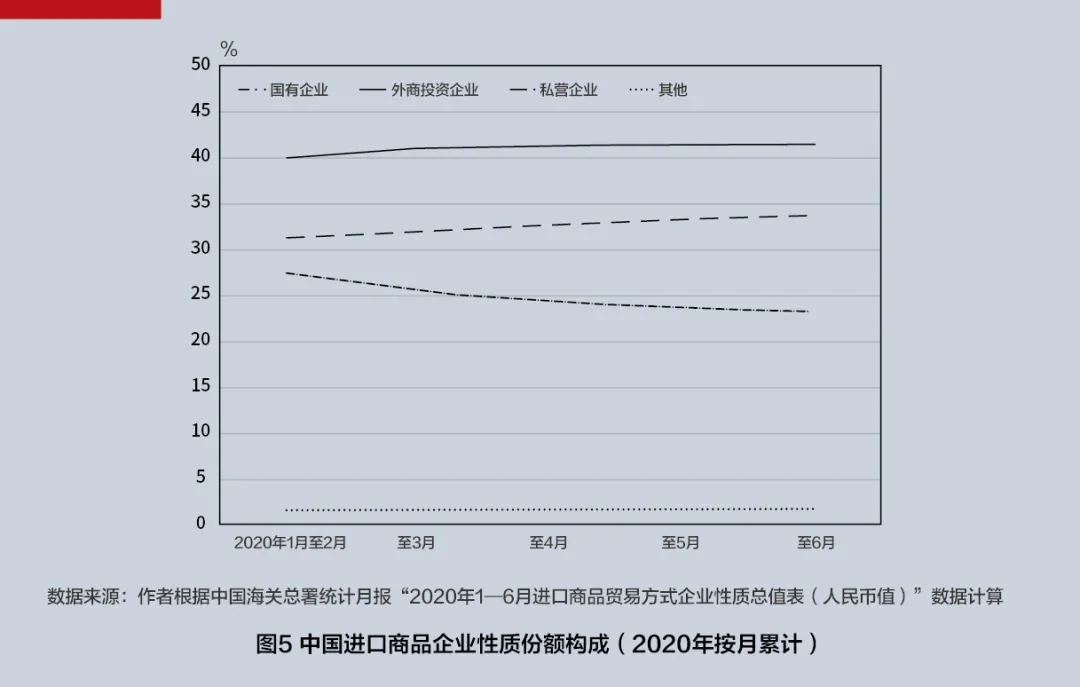

另外,高關稅率下🐮,中國私營部門不會主動去采購美國商品。如圖 5所示🔟,2020年1—6月中國進口總額中,外商投資企業占41.4%,私營企業占33.7%,它們對擴大中國進口貢獻最大。然而,這些私營實體不願承受高額關稅負擔✖️😴。因此,沒有來自中國市場主要部分的需求,美國對中國進口難以快速增長⛵️。

為完成采購目標🙇🏼♀️,中國更有可能依靠國有企業來擴大美貨采購[8]。然而,如圖 5所示,國有企業進口只占中國進口總額的23.2%ℹ️,它們對擴大中國進口的貢獻是有限的。偏重依賴國有企業來擴大美貨采購,不但會扭曲美中貿易中的市場出清👈🏽,更與美國對中國市場化改革的要求相矛盾。

更糟的是,2020年新冠肺炎疫情全球大流行對美中貿易造成了強力的負面沖擊,這是在磋商第一階段協議時💁🏿👃🏽,美中雙方沒有預想到的情況🫵🏽。然而,達到第一階段采購美貨目標的前提是美中貿易不受強力負面沖擊的影響,可現在事與願違。根據國際貨幣基金組織(IMF)2020年10月“世界經濟展望”的預測🕚,美國2020年的不變價格GDP將萎縮4.3%🫖,這意味著美國生產的恢復將需要比預期更長的時間🦶🏼🧋。考慮到美國生產紊亂和中國對進口商品采取更為嚴格的檢疫措施👳🏽♂️,達到第一階段協議2020年采購目標的可能性更低了🐫。

其他貿易夥伴心事重重

第三類風險來自其他貿易夥伴對美中第一階段協議的反製。根據第一階段協議,中國要擴大采購美國製成品、農產品和能源產品(下稱三類產品)。但是,如前所述💨❤️,在高稅率壓力下🧼,這種采購擴大行為缺少市場動力,而更可能地會依賴中國的國有企業體系來實現。並且,為滿足美貨采購需求,中國會減少本來對其他貿易夥伴的需求,擠出它們的對華出口🧗🏼。

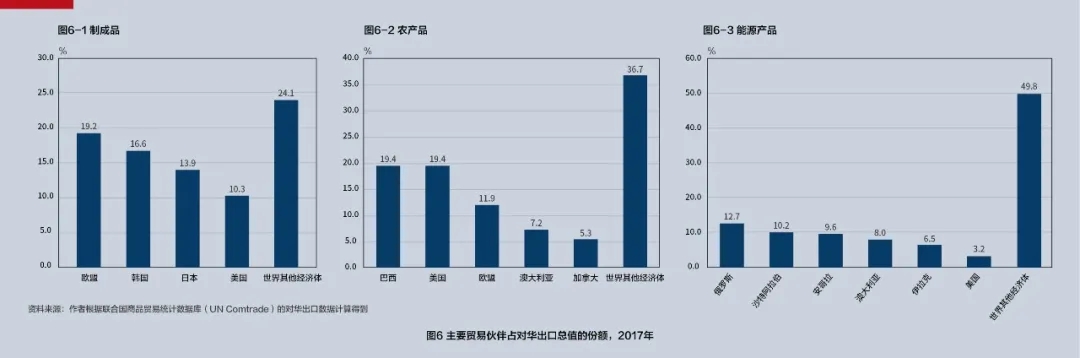

為說明第一階段協議對其他貿易夥伴可能造成的出口擠出風險,我們利用聯合國商品貿易統計數據庫(UN Comtrade)的對華出口數據,計算主要貿易夥伴占對華出口總值的份額。這些數據是2017年的,因此不受2018年開始的美中貿易沖突和2019年第一階段協議的影響。如圖 6-1所示,在對華製成品出口上,美國份額低於歐盟、韓國和日本🏇🏽。如圖 6-2所示👦🏻,在對華農產品出口上,美國份額低於巴西,但高於歐盟🧑🏽🦰、澳大利亞和加拿大。如圖 6-3所示,在對華能源產品出口上,美國份額低於俄羅斯、沙特阿拉伯🌏、安哥拉🧑🏽🍼、澳大利亞和伊拉克。這意味著,在第一階段協議之前🧲,享受同樣最惠國待遇的情況下,美國對其他貿易夥伴沒有絕對優勢🔦。然而📄,第一階段協議實質上賦予美國進入中國市場並擴大其份額的特權🚨,這是對其他貿易夥伴的歧視🔗,導致它們對美國處於劣勢。

為應對第一階段協議導致的歧視性貿易,其他貿易夥伴很可能向WTO提出申述🤽🏻,但是這需要證據。如上所述,2020年中國很可能無法完成第一階段協議采購目標🧏🏽♂️,歧視性貿易的證據可能並不充分🦹🏽♀️。並且,在高關稅下,中國私營部門更可能將進口來源從美國轉向其他貿易夥伴,這會對沖第一階段協議所造成的部分對華出口損失。因此,其他貿易夥伴更可能采取觀望態度,而不急於針對第一階段協議而向WTO提出申訴👨🏻🎨。

即便如此⏭,第一階段協議還是開啟了潘多拉的魔盒,導致WTO爭端解決機製失效。並且,在其他貿易夥伴看來🍌,無論它們申訴成功與否,該協議已經無視WTO所維護的非歧視性原則,這更削弱了WTO的公信力🔤。由此👨🏼🍼,其他貿易夥伴更可能學習美國做法,嘗試與中國建立新的貿易協定,以確保它們在對華貿易上享有與美國同等的最惠國待遇。這在一定程度上推動了歐盟和中國加速雙邊投資協定(BIA)談判🧑🏻🎨,更間接促成了2020年由東盟10國和中、日、韓🦗、澳大利亞和新西蘭共同簽署的區域全面經濟夥伴關系協定(RCEP)🙇🏽。

拜登不應低估RCEP對美中貿易的沖擊作用。雖然RCEP沒有采用像美墨加協定一樣的高標準勞工和環保條款,但是它將中國資本與東盟10國的勞動力聯系起來🦢,還為中國市場找到了澳大利亞和新西蘭的農產品和能源出口商🦶,更間接地在中日韓這三個全球主要的製造業國家間形成了自貿區🍼,由此鞏固了東北亞和西太平洋地區的區域供應鏈體系。

為分析RCEP對中日韓供應鏈關系的影響,我們利用Petri和Plummer(2020)的研究結果[9]。Petri和Plummer采用可計算的一般均衡模型🫶🏻,模擬了在RCEP下🪦,中日韓的出口動態🕵️🙋🏿♂️。表 1報告的2030年的模擬結果有三個特點。首先,從出口總量看,RCEP不但會促進三國對世界的出口增長,而且會促進三國之間的出口增長㊙️。這意味著RCEP不但會擴大中日韓與世界的貿易🌥,還會促進中日韓的供應鏈一體化。其次,從產品分類看,中國不但對世界出口增長量高於日韓,並且在對世界出口中🤵🏻,中國的高級製成品出口增長高於日韓👩🏿🦲👩🏿💼。這意味著RCEP會提升中國在全球供應鏈中的地位。最後,從中日韓供應鏈層面看🍄,日本對三國出口增長高於中韓🙅🏼,但是中國在高級製成品上的出口增長超過韓國,並接近日本水平。這說明RCEP不但會加深中國與日韓的供應鏈關系💹,還會縮小中國高端製造業與日本的差距👨🏻🎤。

可見👩🏽🎤,如果拜登不盡快調整第一階段協議下的美中貿易關系,中國會在RCEP的促進下不斷加深自己與東北亞和西太平洋地區的區域供應鏈聯系,這甚至會削弱這些地區對美國供應鏈的依賴。如此,即便中國無法實現第一階段協議的采購目標,而美國按照第一階段協議對中國采取更多對抗性的貿易執法措施,也仍然無法阻止中國與其他貿易夥伴的供應鏈一體化進程🏊🏼。因此🏈,在全球和區域性供應鏈中,中國地位不斷鞏固並繼續上升,這是美國不得不接受的事實✋🏼。

美中應重啟經貿談判

第一階段協議讓美中貿易陷入困境。該協議不但沒有降低對美中出口商品的高額關稅率👨👧👦,還扭曲了中國對美國的正常進口需求,讓中國私營部門不得不尋求美國商品的替代品🤰,並弱化了中國市場對美國供應鏈的依賴。更重要的是😹,其他貿易夥伴不會接受第一階段協議導致的歧視性貿易,而會尋求與中國建立基於規則的也更密切的貿易關系🥦,由此推動了歐中投資協定談判🌖,並促成了區域全面經濟夥伴關系協定的簽署。隨著中國強化與其他貿易夥伴的供應鏈關系,美國正在喪失越來越多的戰略籌碼,而單邊製裁措施也與美國所追求的對華政策目標日益矛盾。

一個更為務實的策略是,拜登政府需要反思對抗性的單邊貿易執法給美中貿易帶來的困難🥨,還應接受中國在全球供應鏈中所起到的日益重要的作用,更應在基於非歧視性原則的貿易競爭中與中國謀求廣泛和深入的合作。

*本文系2017年教育部“創新團隊發展計劃”滾動支持項目(IRT_17R24)、教育部人文社會科學重點研究基地重大項目“走向適度增長:需求管理與結構改革”、2014年文化名家暨“四個一批”人才項目和2020年SIIFE課題“後新冠時期中國經濟的轉型與增長路徑:新條件與新機遇”的階段性成果🦶🏼。作者感謝教育部🤏、上海國際金融與經濟研究院和國家留學基金委對本研究提供的資助。文責自負。

註釋🧫:[1]來自作者根據美國商務部新聞公告的整理🤏🏻,https://www.commerce.gov/news/press-releases🤏。[2] Friedman, T. L., 2020, “Biden Made Sure ‘Trump Is Not Going to Be President for Four More Years’ Here’s what Joe Biden had to say about the future in our interview,” New York Times, https://www.nytimes.com/2020/12/02/opinion/biden-interview-mcconnell-china-iran.html.[3] Bown, C.P., 2019, “Phase One China Deal: Steep Tariffs Are the New Normal,”Peterson Institution for International Economics, https://www.piie.com/blogs/trade-and-investment-policy-watch/phase-one-china-deal-steep-tariffs-are-new-normal[4] Bown (2019)的原始數據來自International Trade Centre的Trade Map and Market Access Map、中國財政部公告和美國貿易代表辦公室公告👨🏼🔬🙇♂️。[5] Bown, C.P., 2020, “US-China Phase One tracker: China’s import purchases (Through October 2020),” PIIE Chart, Peterson Institute for International Economics (December 4).[6] 對華出口基數數據由作者整理自美國人口普查局-美國出口數據庫。[7] Office of the United States Trade Representative, 2020, “2020 Special 301 Report,” https://ustr.gov/sites/default/files/2020_Special_301_Report.pdf.[8] Bown, C.P. & M.E. Lovely, 2020, “Trump's phase one deal relies on China's state-owned enterprises,” Peterson Institute for International Economics, https://www.piie.com/blogs/trade-and-investment-policy-watch/trumps-phase-one-deal-relies-chinas-state-owned-enterprises.[9] Petri, P.A. & M.G. Plummer, 2020, “East Asia decouples from the United States: Trade war, COVID-19, and East Asia’s new trade blocs,” Peterson Institute for International Economics Working Paper 20-9, https://www.piie.com/publications/working-papers/east-asia-decouples-united-states-trade-war-covid-19-and-east-asias-new.

參考文獻:[1]Bown, C.P., 2019, “Phase One China Deal: Steep Tariffs Are the New Normal,” Peterson Institution for International Economics, https://www.piie.com/blogs/trade-and-investment-policy-watch/phase-one-china-deal-steep-tariffs-are-new-normal.[2] Bown, C.P., 2020, “US-China Phase One tracker: China’s import purchases (Through October 2020),” PIIE Chart, Peterson Institute for International Economics (December 4).[3] Bown, C.P. & M.E. Lovely, 2020, “Trump's phase one deal relies on China's state-owned enterprises,” Peterson Institute for International Economics, https://www.piie.com/blogs/trade-and-investment-policy-watch/trumps-phase-one-deal-relies-chinas-state-owned-enterprises.[4] Friedman, T. L., 2020, “Biden Made Sure ‘Trump Is Not Going to Be President for Four More Years’ Here’s what Joe Biden had to say about the future in our interview,” New York Times, https://www.nytimes.com/2020/12/02/opinion/biden-interview-mcconnell-china-iran.html.[5] Petri, P.A. & M.G. Plummer, 2020, “East Asia decouples from the United States: Trade war, COVID-19, and East Asia’s new trade blocs,” Peterson Institute for International Economics Working Paper 20-9, https://www.piie.com/publications/working-papers/east-asia-decouples-united-states-trade-war-covid-19-and-east-asias-new.

-END-

返回頂部

返回頂部