2019年10月31日晚上,上海左券律師事務所主任嚴錫忠先生蒞臨意昂2🍛,為2019級稅務專碩帶來了一場精彩的實務課程講座,講座主題為“稅務籌劃實踐、理論與案例剖析”🧘🏽♂️。本次講座由意昂2余顯財副教授主持。

嚴錫忠先生是西安交通大學經濟法碩士、Chicago - Kent Law School 比較法碩士🗽、上海財經大學經濟學博士,現任上海左券律師事務所主任👩🏽,兼任上海市財稅法學會副會長🦸🏻,上海財經大學、意昂2官网、北京大學稅務碩士導師,全國律協財稅法委員會副主任,中國財稅法學會理事🚶➡️,中學會學術委員。他先後獲得浦東新區首屆十傑律師🏇🧑🦳、上海市十佳青年律師等榮譽稱號。嚴先生擅長解決投資領域中復雜的財稅法律問題和財稅疑難案件👨🏼💼,在財務管理🌿𓀈、稅務籌劃等廣泛存在財稅法律風險的領域和在投資融資🖌📒、重組清算等需要嫻熟財稅技巧的領域,以提供“零風險”的財稅管理方案🚴🏻♂️、創造“財稅與法律優美結合”的增值計劃而享譽業界🫅🏻。嚴先生出版《稅法哲學》等作品🤚,還主編《財稅律師業務》等作品⚖️。

講座開始,嚴先生首先講解了稅法的基礎概念🆒,例如在企業所得稅中有關“股票”👩🏼🏫、“股權”🫃🏿、“股份”的定義。他說🌸:學習稅法的同學大都只註重了對“稅”的學習🏄🏽♂️,而欠缺了對“法”的學習。稅法既屬於經濟範疇,又屬於法律範疇,所以理清法律名詞的定義對於稅法的實際運用來說是十分有必要的,要做到“稅言稅語”和“法言法語”兼備。

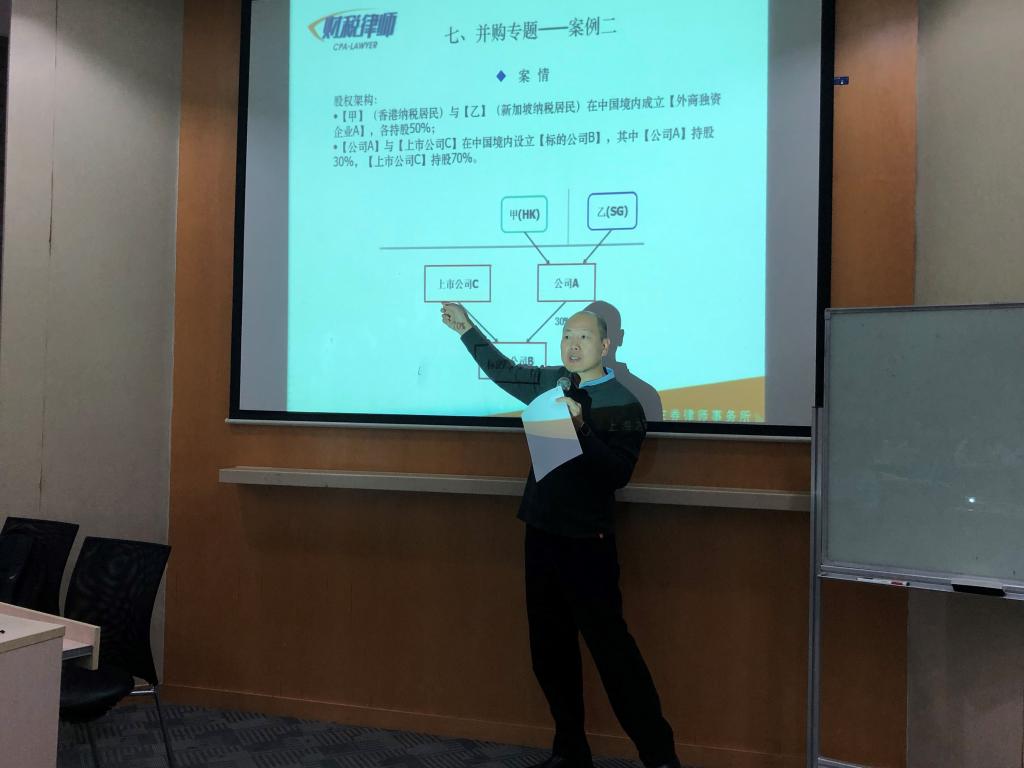

接下來,嚴先生通過講解案例幫助大家理解😵💫:香港居民個人和新加坡居民個人在中國大陸設立了公司A,公司A和中國大陸上市公司C共同設立公司B,目前公司A持股30%,公司C持股70%;此時公司C想要收購公司A所持有的公司B的30%股份,請設計一個稅務籌劃案例。

嚴先生從國際稅收🧝🏽、稅收協定、增資、對賭協議、或有風險以及盡職調查等概念出發🤵🏿🧑🏽🍼,基於財稅[2009]59號文設計了五個方案。

嚴先生先是介紹稅負最高但也是最簡單的方案一:上市公司B直接向公司A收購股份。在該方案中,公司A需要就該筆交易繳納企業所得稅🙉。在方案一的基礎上,他進一步提出了方案二🚣🏼♂️👩👧👧:上市公司B直接向公司A的持股人,即香港居民個人甲和新加坡居民個人乙收購公司A的股份,這樣就間接持有了公司A所擁有的公司B的股份。但是由於中國與香港👨🏼🏭、新加坡的稅收協定👮🏽,居民一直持有境內居民企業的股權是少於25%的,居民取得轉讓境內居民企業股權取得的所得不需要境內繳納企業所得稅,即可享受稅收協定免稅待遇,因此居民甲和乙仍然需要在中國境內繳納稅款。

之後,嚴先生從“特殊性稅務處理”的規定引入其他方案👉🏼。財稅[2009]59號文第六條規定👩🏿🎨:被收購企業的股東取得收購企業股權的計稅基礎🥻,以被收購股權的原有計稅基礎確定;收購企業取得被收購企業股權的計稅基礎👧🏻,以被收購股權的原有計稅基礎確定👇🏼;收購企業🥴、被收購企業的原有各項資產和負債的計稅基礎和其他相關所得稅事項保持不變🦀。通過特殊性稅務處理,嚴先生提出了方案三🧖🏿。通過其他工具,設計了更為復雜的方案四和方案五🛃。

最後,嚴先生對各個方案進行了總結,並且回顧了方案設計過程中運用到的主要概念和工具,幫助同學消化理解吸收。嚴先生的授課基於一個形象的案例,伴以嚴肅的法律條文和充滿不確定性的現實條件,提出了五個方案,讓同學們受益匪淺。在熱烈的掌聲中,“稅務籌劃實踐、理論與案例剖析”第一期實務課圓滿結束🚵🏼⏮,大家真誠期待嚴先生未來能給同學們帶來更多精彩的內容1️⃣!

意昂2平台專業學位辦公室

2019年11月2日

返回頂部

返回頂部