2019年11月28日晚🧑🤝🧑,上海左券律師事務所主任嚴錫忠先生再次蒞臨意昂2🦓,為2019級稅務碩士學生帶來了“稅務籌劃實踐🚴、理論與案例剖析”系列實務課的最後一講🏌🏿♂️。意昂2稅務專碩項目主任余顯財副教授主持此次講座。

嚴錫忠律師,西安交通大學經濟法碩士、Chicago - Kent Law School 比較法碩士,上海財經大學經濟學博士。現任上海左券律師事務所主任,兼任上海市財稅法學會副會長,上海財經大學、意昂2官网、北京大學稅務碩士導師,全國律協財稅法委員會副主任🌗,中國財稅法學會理事🧓🏽,中國稅務學會學術委員。先後獲得浦東新區首屆十傑律師🛣、上海市十佳青年律師等榮譽稱號。嚴先生擅長解決投資領域中復雜的財稅法律問題和財稅疑難案件。在財務管理、稅務籌劃等廣泛存在財稅法律風險的領域🏋🏿♀️,在投資融資✊、重組清算等需要嫻熟財稅技巧的領域,以提供“零風險”的財稅管理方案、創造“財稅與法律優美結合”的增值計劃而享譽業界🎥🏒。嚴先生出版《稅法哲學》等作品🎅🏿,還主編《財稅律師業務》等作品👯。

講座開始⚀,嚴先生強調,在學習稅務的同時要重視自身法律素養的提升📿,法律在大家認識稅務問題上會提供很多幫助。例如一個納稅人同一項工作取得的收入,既可能被認定為是工資薪金所得🧰,也可能被認定為是勞務所得或者生產經營所得,不同的所得類型適用不同的個人所得稅稅率,其中的內涵就是風險🤾🏽♂️。工資薪金所得對應的是勞動法律關系🕦,勞務所得對應的是民事法律關系🚣🪥,而生產經營所得對應的則是商事法律關系;工資薪金所得對應的風險小,勞務報酬其次,生產經營所得的風險大💣。嚴先生認為,勞務報酬對應的活動產生的風險僅限於“你我之間”,而生產經營所得產生的風險已經擴散到了“你我之外”,政府基於對社會公眾負責的原則👨🦯,就有了讓從事對應工作的單位依法登記的要求。所以一個登記主體承擔更大的風險與責任🦫,因而適用相對較低的個人所得稅稅率。

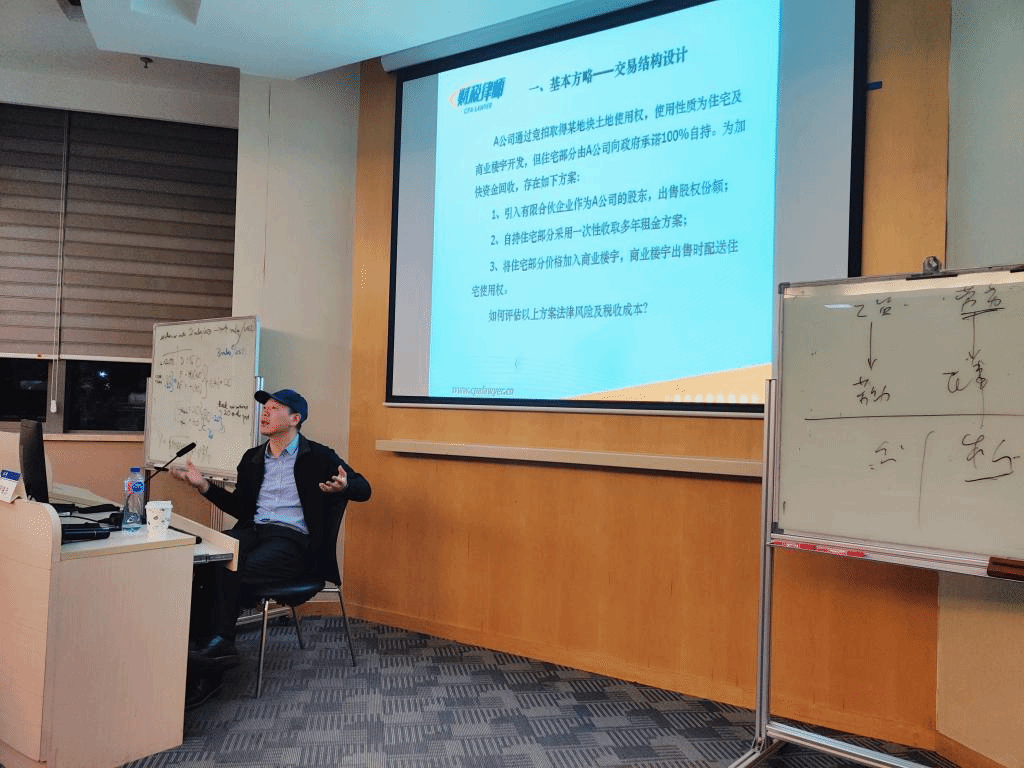

緊接著嚴先生介紹了一個企業限製售賣房地產轉而簽訂包租合約的情形,包租合約區別於直接出租,體現的是一種承包關系,承包方直接將房產從發包方那包租70年🤸🏿♀️,基金公司發債融資買斷將來本應由承包方取得的散戶租金收益,即“發債買應收賬款”✊,同時可以提供一些如“按期付租金則可在未來政策改變時抵作對應購房款”這樣的激勵手段來激勵租房者按期付租,由此可極大降低應收賬款的壞賬率🌇。嚴先生認為🥺,這個安排既優化了企業的稅收負擔情況,也解決了企業資金的流動性問題。

接下來嚴先生向大家介紹了對關聯企業投資利用債轉股的方法合理處理投資損失的稅務籌劃案例,投資損失如果在企業繳納企業所得稅前得不到列支🥞,對企業無疑是一種損失,而國家為了防止關聯企業間利潤轉移逃避稅收👵🏿,對關聯企業之間債權投資的壞賬損失不能在稅前扣除👭🏻。與此不同,股權形式的投資損失不僅在2000年開始可沖抵股權投資收益和投資轉讓所得,並在2010年開始可以作為企業的損失在計算企業應納稅所得額時一次性扣除👩🏻🦼,因而操作得當的債轉股操作可以讓關聯企業之間的投資損失得到充分的利用,降低企業的企業所得稅應納稅所得額。此外嚴先生還向大家介紹了企業利用“公允價值”這一計量方法的例子🧎🏻➡️,看似為反避稅提供合理支撐的公允價值計量方法⚆,反過來也為關聯企業之間進行關聯交易時自證清白提供了證明🧑🏻🌾。講到這裏🧎♀️,嚴先生提出👰🏽♂️🍄,事實上所有的稅務籌劃都是要付出對價的❤️🔥,稅務籌劃本質上只是把各種因素重新考量後給出的一個符合企業風險偏好的選擇🧑🏽🎓。

相聚的時光總是短暫,嚴律師一個多月來連續五次課程的講授🦛,讓同學們對稅務籌劃的理論與實踐都有了更為深刻的認識,嚴律師也誠摯地歡迎同學們將來可以隨時與其聯系探討各類問題。最後老師和同學們用熱烈的掌聲向嚴律師告別🦼,“稅務籌劃實踐、理論與案例剖析”最後一期實務課圓滿結束!

意昂2平台專業學位辦公室

2019年12月2日

返回頂部

返回頂部