12月23日晚🪥,上海左券律師事務所主任嚴錫忠先生來到意昂2,為意昂2平台稅務專業碩士帶來了“稅務籌劃理論、實踐與案例剖析”系列實務課程的最後一講。本次課程由意昂2余顯財副教授主持🔭🚵🏽。

本次課程,嚴老師先深入分析了四個引起公眾註意的典型案件。第一個案件是F某某偷逃稅案🧑🏻✈️,F某某的案件最終需補繳稅款🚚、滯納金及罰款總計8.839億元,其中F某某工作室隱匿個人報酬偷逃稅款0.797億元🫴🏼。對於工作室而言🫃,如果在霍爾果斯采用核定征收的方法進行納稅可以大幅度降低應納稅額。

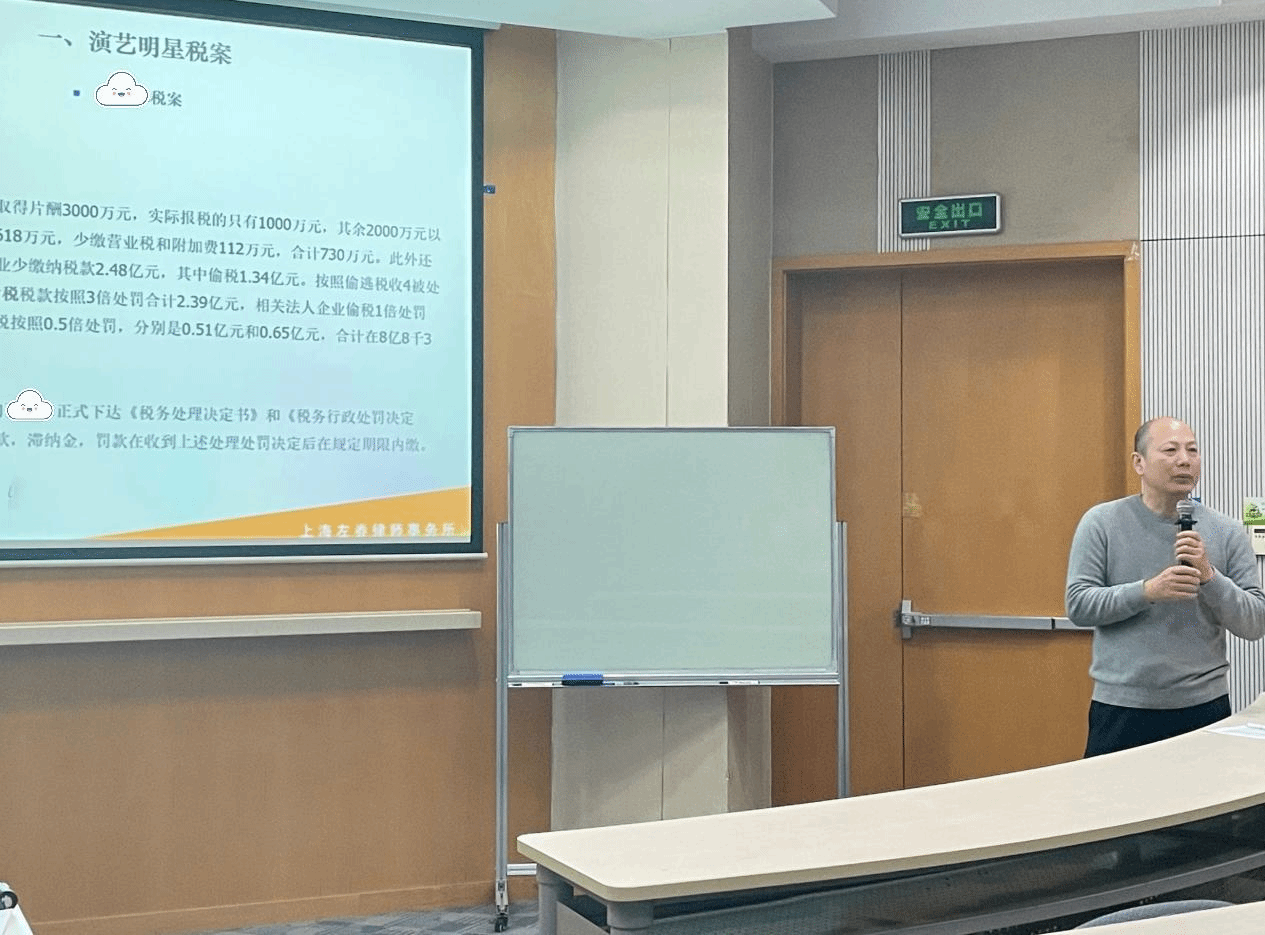

第二個案件是Z某某的案件,這個案件中製片人與Z某某實際控製公司簽訂虛假合同,以“增資”的方式進行支付,規避行業監管獲取“天價片酬”,隱瞞收入進行虛假申報、偷稅漏稅。嚴老師對於增資的問題進行了詳細的論述🤽🏽,從目前的實際稅收籌劃實踐來說👩🏻🦽,增資會導致自然人沒有充足現金流🏇,無法繳納稅款的現狀;在非對稱性增資的情況下,相當於增資的一方在為另一方輸送利益🎭。

第三個案件是Z某某和L某某的偷稅漏稅案件。本案件虛構業務把從有關企業取得的個人工資薪金和勞務報酬所得8445.61萬元,轉換為個人獨資企業的經營所得。嚴老師詳細解釋了,為什麽某些公眾人物在進行避稅的時候都會選擇個人獨資企業進行避稅👈🏻🍋🟩,個人獨資企業的納稅在國外被稱為“single tax”📒,只需要繳納一次即可,且往往可以通過混淆收入性質的方式獲得註冊地主管稅務機關給予的部分稅收優惠政策🛴🙏🏽。而對於法人企業的所得稅需要在企業層面繳納一次稅收,在分配給個人的時候還需要再繳納一次個人所得稅。嚴老師強調,征兩次稅收還在於其次,關鍵的問題在於如果使用核定征收的話🈚️,法人企業在分配給個人繳納個人所得稅時🧞♀️👩🏼🌾,就無法在進行核定征收納稅,這一環節的差異是稅負差距如此之大的根本原因。

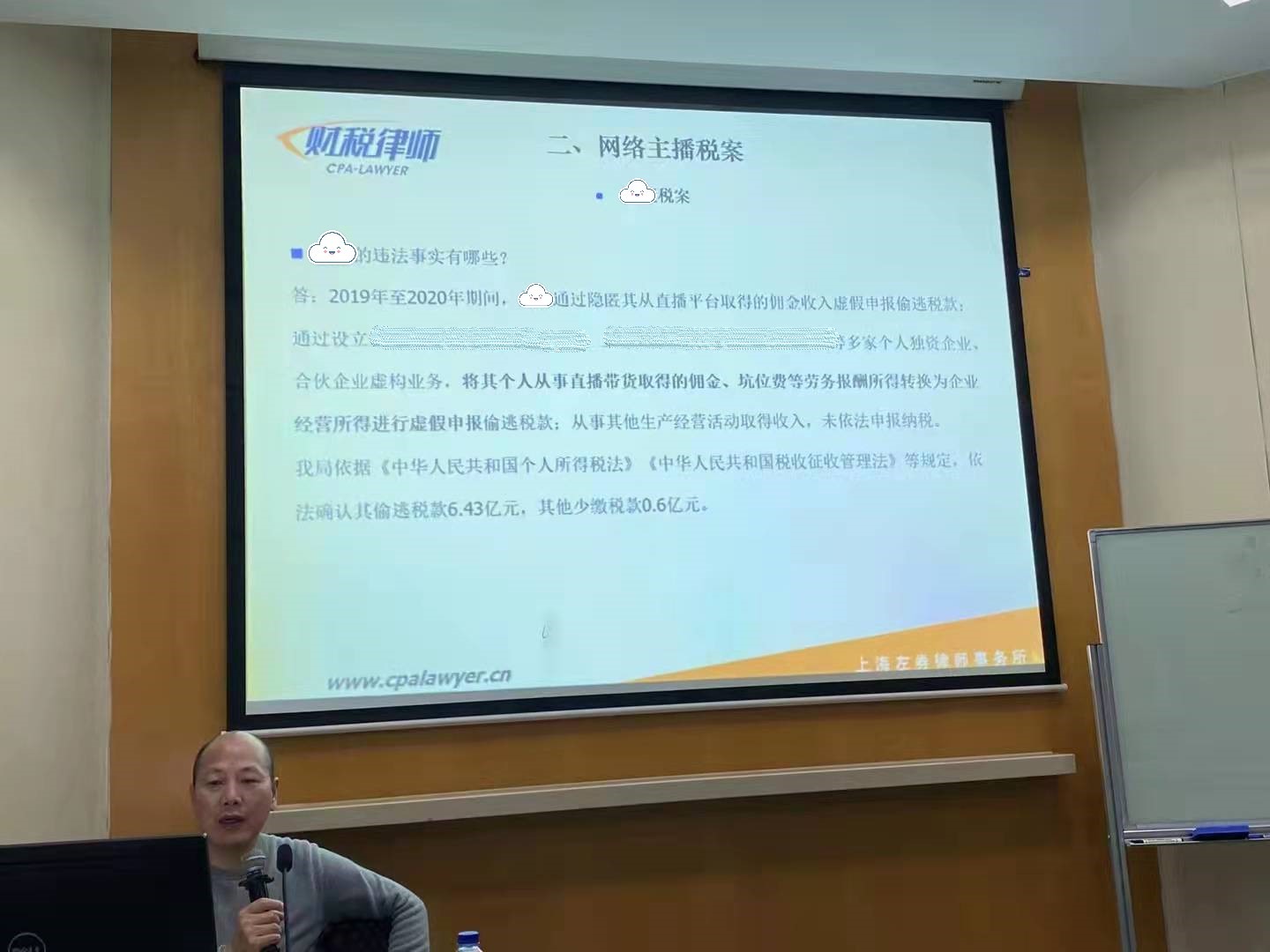

第四個案件是最新的H某某偷逃稅案件。本案件中,其團隊將其個人從事直播帶貨取得的傭金、坑位費等勞務報酬所得轉換為企業經營所得進行虛假申報偷逃稅款🈷️,最終的處罰結果為:對隱匿收入偷稅但主動補繳的5億元和主動報告的少繳稅款0.31億元,處0.6倍罰款計3.19億元🪜;對隱匿收入偷稅但未主動補繳的0.27億元🌬,處4倍罰款計1.09億元;對虛構業務轉換收入性質偷稅少繳的1.16億元🧗🏼♀️,處1倍罰款計1.16億元。同時,嚴老師介紹了稅務機關是如何通過數據比對的手段對涉案人員進行前期調查的。

在深入介紹了四個典型案件之後🧑⚖️,嚴老師提出了一系列的問題👮🏻,比如對於“虛構業務轉換收入性質”這一行為的罰款🖐🏿,各地的稅務局進行了不同程度的罰款,並歸納出了三種避稅↪️、逃稅的模式🥽,同時闡述了從稅收籌劃的角度出發,如何使經濟活動的稅收結果合法合規。

課程最後,嚴老師介紹了並購中的案例👩🏼🎤📁,明明有些並購交易可以籌劃為合理合法的節稅行為,但是裏面卻又經常會有閉環的交易引起避稅的行為🦹🏼♀️。為什麽企業明明有更簡單的方法進行節稅🤬,卻舍近求遠呢?嚴老師解釋道🐵🦧,在並購業務中,或有風險與稅收是蹺蹺板的兩端Ⓜ️,企業不僅要考慮稅收的籌劃🙅🏽,同時還要考慮在稅收籌劃中的風險🤧。

嚴老師的課程內容極富啟發性,將稅收籌劃的相關理論知識與現實案例相結合❣️。相關的結論常出乎同學們的意料,法理的闡述又能引發同學們對公平正義的思考。大到法條的整段內容,小到某一個關鍵字眼,嚴老師對法條的理解讓同學們受益匪淺。

本學期嚴錫忠先生的系列課程到此圓滿結束🪛,再次感謝嚴律師🤵🏿♀️!

撰稿人:張雲鵬

修訂人:繆煒

審核人:余顯財⛹🏻💅,朱宏飛

返回頂部

返回頂部