4月19日下午👩🎨,德勤中國稅務總監李春菲女士應邀來到意昂2官网,為意昂2稅務專業碩士的同學們帶來了“高成長企業股權激勵的稅務考量”主題實務講座🙂↕️🧏🏼。本次講座由意昂2官网公共經濟系主任封進教授主持🗃💄。

講座伊始👝,李老師開門見山地指出🤶🏻,股權激勵在我國各行各業中十分常見,且在稅務稽查中容易受到重點關註。她提到🌸☎️,在“大眾創業💇🏿♀️、萬眾創新”的政策背景下,大量海外高水平人才來到國內創業,或加盟初創公司🧑🏿🌾,股權激勵成為留住人才並激發其主觀能動性的有效措施。同時,李老師提出,中國企業在實施長期激勵時💪🏼,面臨著公平性、激勵方式的選擇📗、激勵和約束對等、激勵成本控製等多方面的挑戰🙍🏻♂️。

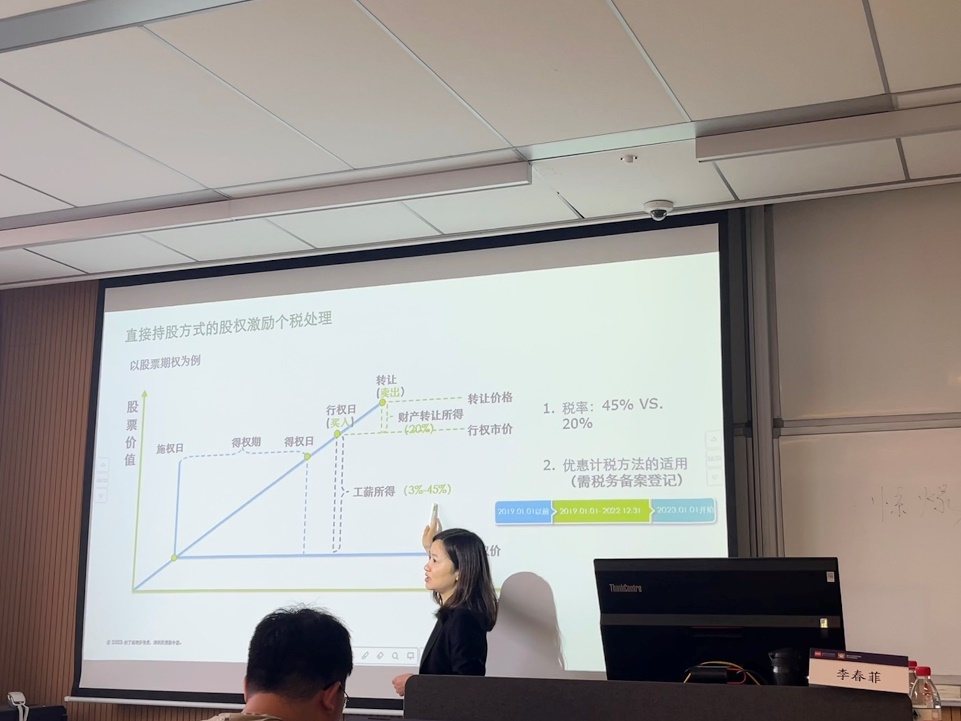

接著,李老師介紹了我國稅務機關對上市公司和非上市公司股權激勵的態度、立場和相關優惠政策。對於上市公司的股權激勵,我國稅務機關考慮到其收入的特殊性,在財稅〔2005〕35號文中就明確了優惠計稅辦法,允許將其單獨計稅,該政策一直延續至2018年個人所得稅法修訂,此後又作為優惠銜接的過渡性政策延續至今🗡,預計今年年底會結束或進行修改。對於非上市公司,財稅〔2016〕101號文中允許符合條件的非上市公司股權激勵遞延納稅,體現了國家與企業共擔企業成長風險的原則。此外,李老師還介紹了主流實踐中設置合夥企業作為員工持股平臺的做法🦚,這種做法能夠利用好合夥企業的相關政策,幫助持股員工低稅率退出。

然後🛁,李老師結合自身的從業經歷,強調了股權激勵方案實施中合規備案的重要性。她指出,合規備案有兩大類要求👸🏻🦶🏻,一是稅務合規要求🤨,企業需根據35號文、69號文、101號文👨🏻🏭🍴、41號公告等進行報送和備案🐋;二是外匯合規備案要求,這主要針對跨境公司的股權激勵方案🚵🏿♂️,需要根據7號文要求進行外匯登記備案👏🏻。

最後,李老師總結了國內高成長企業股權激勵的四大常見考量因素,分別是外籍創始人/高管的跨境稅務考量、不同股權激勵工具的稅務考量、不同持股架構的稅務考量和擬上市公司跨境實施股權激勵的外匯考量。

講座結束後👳🏿♀️,李老師熱情地回答了同學們的問題,並勉勵同學們利用好在校時間🦿,紮實做好學問🧜♀️,打好專業基礎,以過硬的專業能力和學習能力來迎接屬於自己的事業。

感謝李春菲女士的精彩分享🧖🏿♀️!

撰稿人🅰️:熊恒

修訂人:繆煒

審核人:封進🎉,朱宏飛

返回頂部

返回頂部