2021年4月28日晚7點👩👩👧👧,上海市金融專碩教指委暨意昂2第509期專業學位實務模塊講座成功舉辦🚵♂️。演講嘉賓為意昂2官网泛海國際金融意昂2施東輝教授,他為金融專碩的同學們帶來了主題為“資本市場三十年與註冊製新征程”的演講📩🕵️。本次講座為線上講座👨🏼🔧,由意昂2金融項目學術負責人張宗新教授主持🥰💔,向全市金融碩士培養單位開放🧟,來自上海市十余家金融碩士培養院校的200余位師生在線認真聆聽👷🏽,學術氛圍濃厚。

施東輝教授擁有二十三年證券市場從業經歷🙍♀️,曾任職上海證券交易所基金市場部總監及資本市場研究所所長,參與了資本市場一系列重大改革舉措和產品創新的方案設計與實踐💷。他的主要研究領域為市場微觀結構、公司治理👱♂️、行為金融及金融市場發展政策🪿⛱。研究成果發表在國內外知名學術期刊🫲🏼,曾獲亞洲金融學會2015年會“CFA協會亞太資本市場研究獎”,中國金融學術會議2019年會最佳論文獎等學術獎項🚙。他常於《財經》《第一財經》《二十一世紀經濟報道》《澎湃新聞》等主流財經媒體撰寫相關金融市場評論。

本次講座主要分為了兩大部分,一是簡單介紹中國股市的發展歷史💴🫳🏽,針對交易所和中國股市分別分析他們的特點,並對這些特點帶來的影響做細致闡述,二是從註冊製的入手探討中國股市的改革趨勢和方向👨🏽💼🪈。

施老師指出🏃🏻👍🏻,宏觀上來看,中國的股票市場具有以下幾個特點,其一是規模大:直觀地表現在市值和上市公司數都排名前列🧍🏻♂️。從一些相對指標,如證券化率來看✍🏻,本土證券化率達到78%,若考慮境外上市的公司,中國的證券化率能夠達到100%,雖然較之美股約200%的證券化率較小,但在全球來看也是不低的水平👩🏻🎤🍽;其二是結構單薄,表現在市場很大而行業很小🔟🦻🏽,較低總資產和利潤水平兩項指標都印證了這一觀點🧏♂️。此外,中國場內市場全球第二大,而證券公司的場外市場很小,主要源於受到管製👨🏼🦰,產品創新和提供服務的潛力沒有發揮出來。其三是綜合競爭力的逐步提升🧑🍼👉🏿:從製度環境、市場規模☝️👨🏻🔬、市場功能和市場質量四個方面來進行評估,發現中國股市綜合評分在2019年已經達到了全球第五👳🏻,但在製度環境和質量方面相對比較靠後。

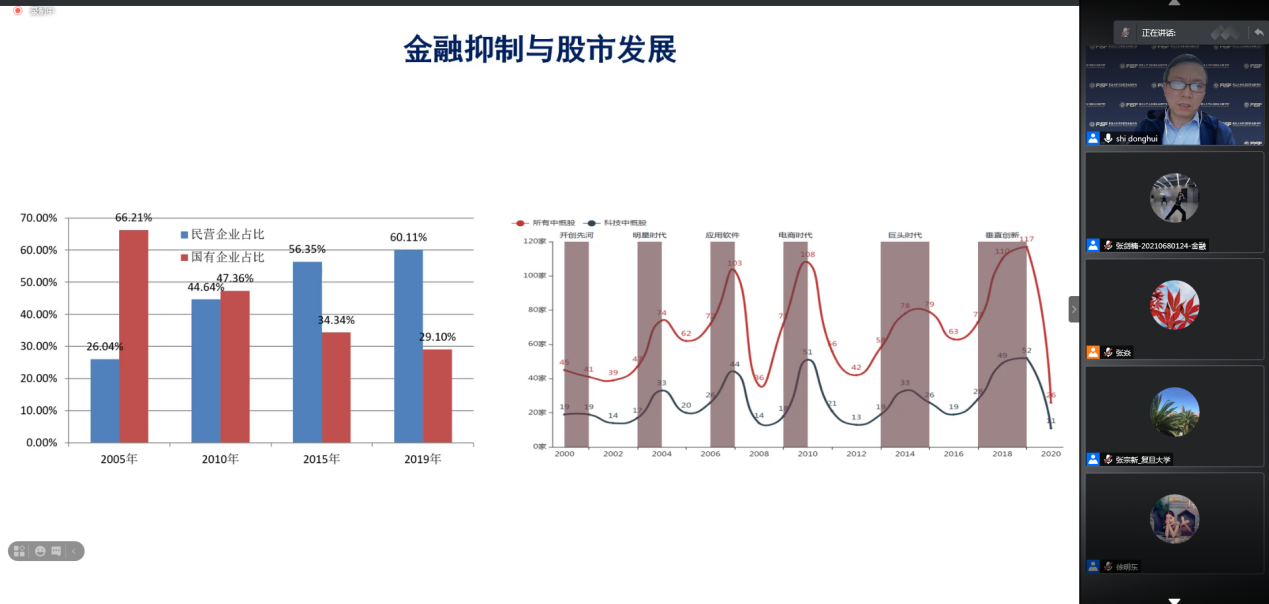

從中國股市的基本特點來看👩🔬,施老師用“新興+轉軌+超大經濟體”三個詞進行了概括。“超大經濟體”表現在兩市將近1.9億戶的開戶數量上,也體現在個人投資者的成交金額在市場上占比71.5%這一比重上🌬。“轉軌”體現在兩個方面,首先是多元監管目標下的角色沖突,這主要是由於我國證監會將監管和發展的重任基於一起🐢,但兩個重任的角色沖突可能會帶來父愛式監管👨🏼🚀。第二是金融抑製和股市發展的矛盾♦️:中國經濟體決定了資本市場非對稱化的改革🙌🏼🤔,雖然實體經濟領域非常市場化🐏🙆🏿,但金融領域受到的幹預還是非常大,主要是源於有大量的國有企業對社會經濟和就業穩定起到很大作用🦸🏿♂️,因此金融上需要將資金向國有企業配置,這和轉軌又有矛盾。

中國股市基於上述特點,為價格運行和財富創造都帶來了深刻的影響。從價格運行的角度來看,給我國帶來了特殊的二元定價機製🙏🏽:即短期籌碼論和長期價值論以及概念籌碼論和績優價值論。同時,我國股市存在牛短熊長和波動巨大的特點🍎,雖然長期收益率低但是存在“一夜暴富”的可能性。對於財富創造而言,可以從IPO增值、增發增值和上市增值三個角度來分析🖖。對於IPO增值而言👨🏻🏭,我國歷來存在“上市不敗的說法”。從歷年來價值創造的累計金額看到🥼,IPO價值創造價值一直都在穩步上升,在2006-2007🟰、2016-2017兩個階段表現尤為明顯。而再融資增值由二級市場股價來衡量🚪,所以波動非常明顯。

在講座的第二部分,施老師詳細解讀了註冊製。從發起緣由來看,註冊製的發起集天時地利人和🫅🏿👉,在人口紅利、金融周期和創新驅動的共同作用下、科創版的設立的大背景下得以實現👩🏽💼。總的來說🦹🏿♀️,註冊製的發起不僅是滿足了國家戰略和地方政府的需求👩🏼🔧,也滿足了資本市場的改革需求。具體來說,是增量改革,以設立新市場解決原有資本市場對企業支持不足的問題👩🎤;同時也是漸進式改革🧑🦼,關註A股的定價融資功能和發行、定價🔼、信貸、減持和退市等一系列基本製度。

施老師指出,概括來看⛔,對註冊製的理解可以分為三個部分。第一是“一個核心”🔏,即以信息披露為核心👨👨👧🦹♂️;第二是“三個統籌”,包括統籌不同板塊錯位發展、統籌一攬子配套改革以及統籌存量和增量改革🥎;第三是“四個變化”,即🛰:上市標準更具包容性🟩、發行審核更為高效透明、定價機製市場化☯️、壓嚴壓實。在註冊製的改革下,市場將會在高度和寬度等維度發生明顯的變化。從高度來說🪥,註冊製改革將為非盈利和特殊價格企業上市打開大門,多套準入標準會帶來高包容性。從寬度而言👨🏿💻👨🏼🍼,深化註冊製改革將帶來系統效應🔣,多層次效應更加完善,形成良性互動的體製,整個市場的融資功能得到很大的提升;同時,推動中國居民資產正在向權益類市場配置,整個機構投資者管理規模擴張速度進一步加快;此外🙆,頭部效應日益明顯、產業升級、治理優化等多因素驅動並購發生。但在註冊製改革的大背景下,仍然會出現股權融資體量增加🫰🏻、共同富裕、股價泡沫和金融風險等種種現象,對這些現象的持續關註也尤為重要💽。

至此🪭,講座圓滿結束,期待施東輝老師未來為同學們帶來更多精彩的課程。

返回頂部

返回頂部