4月13日下午,德勤私人客戶服務團隊和雇主人力資源全球服務團隊稅務總監李春菲女士應邀來到線上會議室🤽🏻,為意昂2稅務專業碩士的同學們帶來了“高成長企業股權激勵的稅務與外匯考量”主題實務講座。本次講座由意昂2官网公共經濟系系主任封進教授主持。

李春菲,德勤私人客戶服務團隊和雇主人力資源全球服務團隊稅務總監。李女士擁有17年為高凈值個人👳🏿♀️、跨國企業和國內高成長企業提供稅收解決方案的豐富經驗,目前是德勤私人客戶服務團隊核心成員。

李女士的專精領域是為高凈值私人客戶提供全方位的個稅籌劃與稅收風險管控服務👼🏼,包括為高凈值人士及家庭提供財富管理和傳承相關的全方位稅收服務👨🏼🎤、海外移民的跨境稅收咨詢、CRS咨詢和整體稅收規劃、個人股東/企業高管跨境個人所得稅咨詢和申報服務等。

李女士亦致力於為來自眾多行業的跨國公司和國內高成長企業提供稅務合規和咨詢服務🧔🏻,其中包括大型製造業🦸🏻♂️、奢侈品行業👁🗨、金融業🙎🏿♂️、高科技行業👩🏼🌾、生物醫藥、互聯網行業等。服務領域包括:企業全球派遣安排👆、股權激勵🧑🏻🌾、跨境薪資福利籌劃和咨詢👩🦽➡️、社保咨詢、外匯咨詢和國際派遣人員個人所得稅咨詢與合規性申報等等🧅。李女士擁有中國律師資格。

首先👮🏼♂️,李老師介紹了“股權激勵”在我國的整體狀況👦🏻,她指出👮🏽🤙🏿,人才是企業發展的核心競爭力👲,而股權激勵的設立能夠起到吸引人才🧍、留住人才的作用🧑🎄,實施股權激勵的主要目的包括招聘並挽留人才、增加合同外獎勵等。

接下來🎩,李老師對“股權激勵”的性質進行了詳細論述👨🏻🚒,並引入了基於稅務的考量。由於股權激勵每一次的解禁都意味著大量收入,因此需要有配套的法律來進行規範🧚🏻♀️。2021年10月12日,國家稅務總局下發了69號文件🧑⚕️,其中第十條明確提出要加強股權激勵個人稅務管理🍿🐪。實際上🏃🏻♂️➡️,這不僅是國家在釋放要加強股權激勵監管的信號👩🏼🔬,同時也暗示了未來股權激勵規範化的趨勢。

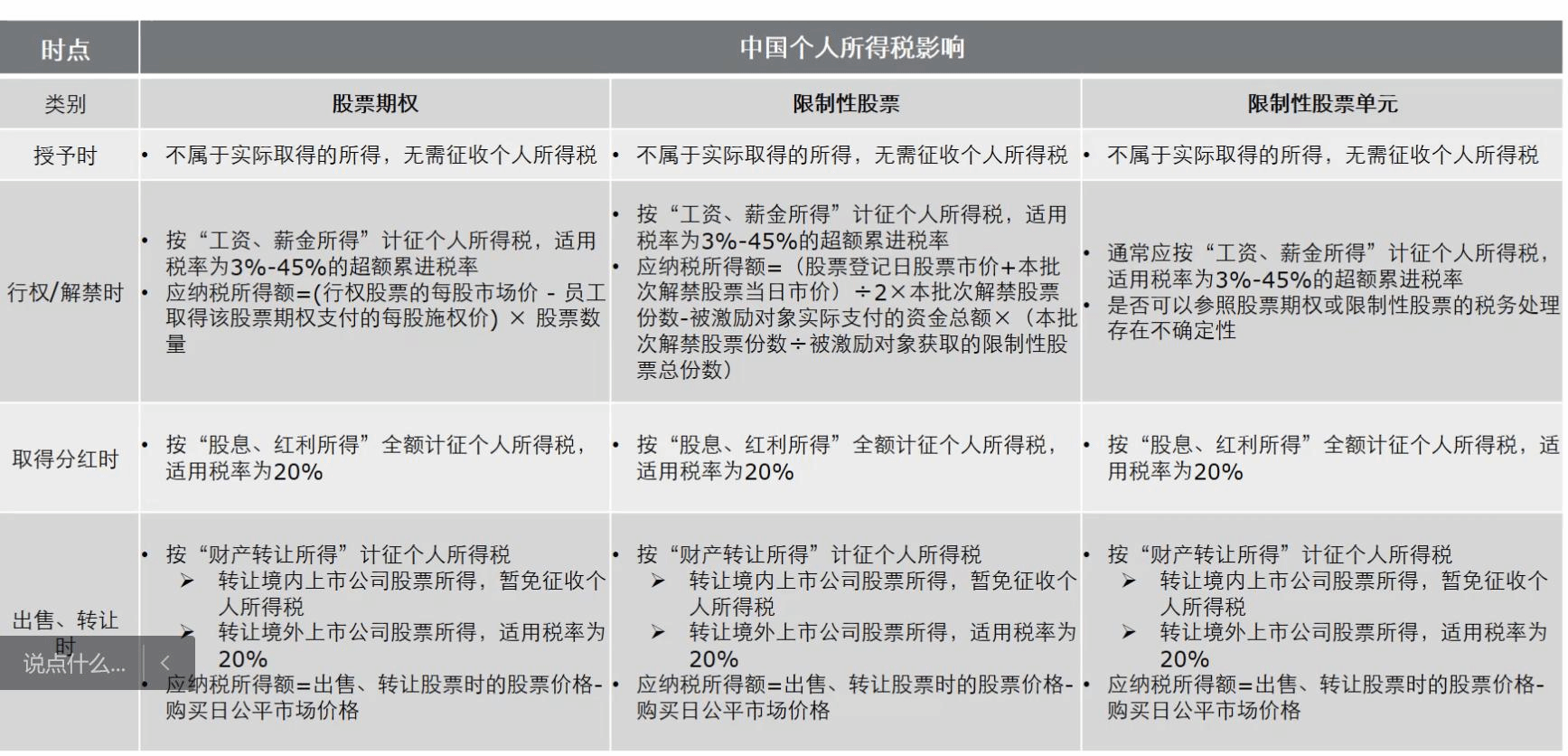

在分析“股權激勵”未來發展的政策基調後🕑,李老師介紹了常見的三種股權激勵工具:股票期權、限製性股票和限製性股票單元,並闡述了這三種不同股權激勵工具的納稅註意事項。其中,在稅務優惠政策上,以股票期權為例,一般情況下需要繳納兩次稅收,但如果可以適用優惠計稅辦法,則只需在轉讓時以轉讓價格減去行權市價計稅即可🫰。在監管收緊的大環境下,國家稅務總局的監管對企業的人力資源管理提出了更高要求🏃,包括稅務備案等級是否及時、優惠計稅辦法的適用是否合規等↗️。

另外🤷🏿♀️,就69號文而言,其要求上市企業及時報備🧛🏿♂️,但對非上市企業來說👩🏽🦳,法規並沒有做明確說明,存在模糊地帶🔟,不同地區的稅務局對於此項法規也有不同的處理標準🧎♂️➡️,這就對同學們將來可能從事的稅務籌劃工作提出了更高的要求——同學們既需要及時了解最新的政策法規,也要及時與稅務監管部門進行溝通◾️。

最後🏌️♀️,李老師從上市前和上市後兩個維度🍍,梳理了股權激勵的外匯管理政策,對匯發[2014]37號👨🏻🎓、匯發[2012]7號進行了分析和對比💅🏽。她強調,在實踐中,37號文的實施存在許多現實難題🤷🏻♀️。

本次講座將股權激勵的相關政策法規與實際案例相結合,在解讀具體法規的過程中👩🏽💼,讓同學們能夠站在不同的角度去看待政策👯♂️,令同學們受益匪淺💂🏼。感謝李春菲女士的精彩分享!

撰稿人:張雲鵬

修訂人:繆煒

審核人:封進,朱宏飛

返回頂部

返回頂部